银保监会、央行:进一步促进信用卡业务规范发展

银保监会7月7日发布消息称,银保监会、央行近日发布了《关于进一步促进信用卡业务规范健康发展的通知》(以下简称《通知》)。《通知》通过强化信用卡业务经营管理、严格规范发卡营销行为、严格授信管理和风险管控、严格管控资金流向、全面加强信用卡分期业务规范管理、严格合作机构管理、加强消费者合法权益保护、加强信用卡业务监督管理等8方面内容,提升信用卡业务惠民便民服务质效,切实保护金融消费者合法权益。

招联金融首席研究员董希淼对《中国消费者报》记者表示,《通知》坚持问题导向,特别是提出32个“不得”、1个“严禁”,是对我国信用卡业务的一次全面规范,将推动信用卡业务从“跑马圈地”的粗放发展阶段迈入专业化、差异化、精细化的高质量发展新阶段。

多维度规范信用卡业务

息费利率不透明、暴力违规催收、过度依赖外部发卡……在粗放发展模式下,信用卡行业问题突出。银保监会数据显示,2021年第四季度,涉及信用卡业务投诉44968件,环比增长1.3%,占银行业投诉总量的49.6%。

“目前,信用卡领域的消费者投诉主要集中在营销宣传不规范、投诉不畅、不当采集客户信息、不当催收等方面。”银保监会有关部门负责人指出,围绕群众投诉反映突出问题,《通知》针对性做出规范。

例如,在发卡环节,《通知》要求银行业金融机构应当持续采取有效措施,防范伪冒欺诈办卡、过度办卡等风险,对单一客户设置本机构发卡数量上限。金融机构不得以发卡量、客户数量等作为单一或主要考核指标,长期睡眠卡率超过20%的银行业金融机构不得新增发卡。同时,合理设置单一客户信用卡总授信额度上限。在授信审批和调整授信额度时,应当扣减客户累计已获其他机构信用卡授信额度。

营销方面,金融机构要以明显的方式向客户展示最高年化利率水平,以及使用信用卡涉及的法律风险和法律责任,确保客户注意和理解条款内容。在信用卡客户身份核验和办卡意愿核验等关键环节,积极采取录音录像或其他有效措施完整客观记录和保存风险揭示、信息披露等重要信息。金融机构不得承诺发卡或者承诺给予高额授信;不得进行欺诈、虚假宣传;不得采取默认勾选、强制捆绑销售等方式营销信用卡。

在催收环节,《通知》要求规范催收行为,不得违法违规提供或者公开客户欠款信息,不得对与债务无关的第三人进行催收。同时,要不断加强催收能力建设,降低对外包催收的依赖度。银行业金融机构应当至少在本机构官方渠道统一公开委托催收机构名称、联系方式等有关信息。

加强分期及息费管理

除了不当催收,目前信用卡业务投诉的另一焦点是乱收费,尤其是一些银行信用卡擅自开通分期业务,消费者刷卡一定额度就“被分期”,产生大量息费。

银保监会有关部门负责人在答记者问时介绍说,2021年12月16日至2022年1月16日,《通知》向社会公开征求意见,采纳了一些合理建议,进一步加强了消费者权益保护要求。新规补充要求,银行业金融机构必须为客户提供已签订合同信息查询渠道、以有效方式通知客户还款和逾期等信息、提供委外催收机构信息等。同时,要求银行业金融机构在依法合规和有效覆盖风险的前提下,按照市场化原则科学合理确定信用卡息费水平,持续采取有效措施,降低客户息费负担。

针对分期业务息费,《通知》专门要求银行业金融机构必须在分期业务合同(协议)首页以明显方式,展示分期业务可能产生的所有息费项目、年化利率水平和息费计算方式。向客户展示分期业务收取的资金使用成本时,应当统一采用利息形式,不得采用手续费等形式,法律法规另有规定的除外。客户提前结清信用卡分期业务的,银行业金融机构应当按照实际占用资金金额及期限计收利息。

为了防范业务风险,《通知》还要求,分期业务应当设置事前独立申请、审批等环节,不得与其他信用卡业务合同(协议)混同或捆绑签订。不得对已办理分期的资金余额再次办理分期,分期业务期限不得超过5年,银行不得诱导过度使用分期增加客户息费。

“机构要明确、清晰地告诉消费者,哪些是利息、哪些是手续费,而不是藏着掖着,或者把手续费藏到利息里面。”银保监会有关部门负责人表示,通过降低消费者息费负担,最重要的就是“希望信用卡业务回归到发展本源,成为使用成本低廉、使用方便的亲民金融服务”。

存量业务2年内完成整改

相较此前的征求意见稿,《通知》还完善了过渡期安排。《通知》自发布之日起实施,存量业务的过渡期为2年,不符合规定的存量业务应当在过渡期内完成整改,并在6个月内按照《通知》要求完成业务流程及系统改造等工作。

对此,银保监会有关部门负责人透露,自去年征求意见稿发布之后,很多银行都已经行动起来。

“对商业银行来说,下一步应提升理念,加快整改。”董希淼认为,特别是要从单纯追求规模和速度增长转向专业化、差异化、精细化的高质量发展。比如,用好央行《关于推进信用卡透支利率市场化改革的通知》取消透支利率上下限管理的政策,对不同区域、群体和客户进行差异化定价,以优质服务吸引和留住持卡人。

董希淼同时提醒,持卡人一定要理性使用信用卡,不过度透支,不违规套现。特别是年轻持卡人应量入为出,合理消费,尽量少用“余额代偿”等方式“拆东墙补西墙”,切勿通过办理多张信用卡来“以卡养卡”,如果信用卡透支一定要及时偿还,避免对个人信用记录造成负面影响。(记者 聂国春)

免责声明:本文不构成任何商业建议,投资有风险,选择需谨慎!本站发布的图文一切为分享交流,传播正能量,此文不保证数据的准确性,内容仅供参考

关键词: 银保监会 信用卡业务管理 金融消费者合法权益 招联金融首席研究员董希淼

-

银保监会、央行:进一步促进信用卡业务规范发展

银保监会7月7日发布消息称,银保监会、央行近日发布了《关于进一步促进信用卡业务规范健康发展的通知》(以下简称《通知》)。《通知》通过强

-

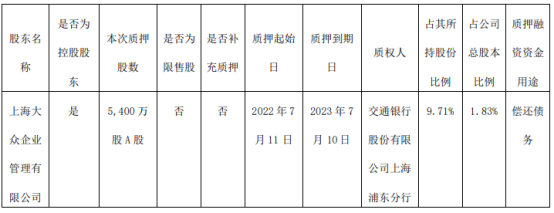

大众公用:控股股东质押5400万股用于偿还债务

7月12日,大众公用(证券代码:600635)控股股东上海大众企业管理有限公司向交通银行股份有限公司上海浦东分行质押股份5400万股,用于偿还债

大众公用:控股股东质押5400万股用于偿还债务

7月12日,大众公用(证券代码:600635)控股股东上海大众企业管理有限公司向交通银行股份有限公司上海浦东分行质押股份5400万股,用于偿还债

-

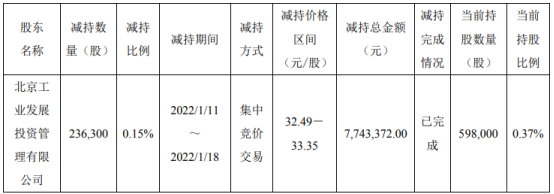

康辰药业:北京工投减持23.63万股套现774.34万元

7月12日,康辰药业(603590)近日发布公告,公司股东北京工业发展投资管理有限公司以集中竞价交易方式减持公司股份23 63万股,占公司普通股总

康辰药业:北京工投减持23.63万股套现774.34万元

7月12日,康辰药业(603590)近日发布公告,公司股东北京工业发展投资管理有限公司以集中竞价交易方式减持公司股份23 63万股,占公司普通股总

-

国家统计局:6月份全国居民消费价格指数同比上涨2.5%

国家统计局9日发布数据,主要受去年基数走低影响,6月份,全国居民消费价格指数(CPI)同比上涨2 5%,涨幅比上月扩大0 4个百分点。1至6月份平

国家统计局:6月份全国居民消费价格指数同比上涨2.5%

国家统计局9日发布数据,主要受去年基数走低影响,6月份,全国居民消费价格指数(CPI)同比上涨2 5%,涨幅比上月扩大0 4个百分点。1至6月份平

-

长春、黄冈等多个城市鼓励商品房团购 最终能起到多大作用?

近期以来,包括长春、黄冈在内的多个城市发文支持鼓励相关单位进行商品房团购。7月8日,吉林省长春市政府办公厅发布《进一步促进房地产市场

长春、黄冈等多个城市鼓励商品房团购 最终能起到多大作用?

近期以来,包括长春、黄冈在内的多个城市发文支持鼓励相关单位进行商品房团购。7月8日,吉林省长春市政府办公厅发布《进一步促进房地产市场

-

运行形势总体保持稳定 2022年6月份建筑材料工业景气指数出炉

记者近日从获悉,2022年6月份建筑材料工业景气指数(MPI)为103 8点,比上月下降3 4点,高于临界点,处于景气区间。有关负责人表示,随着重点

运行形势总体保持稳定 2022年6月份建筑材料工业景气指数出炉

记者近日从获悉,2022年6月份建筑材料工业景气指数(MPI)为103 8点,比上月下降3 4点,高于临界点,处于景气区间。有关负责人表示,随着重点

- 康姿百德:床垫选购有门道,不同人群宜选择不同床垫! 人的一生有三分之一的时间是在睡眠中度过,睡眠对人们来说非常重要,而一张合适的床垫是高质量睡眠的保证。而床垫选购有着许多门道,你都知

- 科技媒体硬核评测,防蓝光眼镜入前必看! 如今我们的生活已经脱离不了电子屏幕了,长期对着各种电子设备,难免会产生眼睛干涩、视觉疲劳的问题,归根结底就是因为过度接触有害蓝光,

- 姬存希坚持质量为根,塑造品牌发展“源”动力 伴随全国居民人均可支配收入增长,以及消费者对日常生活要求提升,越来越多的人愿意为高品质产品支付溢价,特别是化妆品更是整体消费趋势逐

- 怡口净水携设计师顾忆爆改80㎡昏暗老破小,百年酒坊变身绝美新中式梦想怡居 一杯好水,被注入了无限希望,便成为了陈年佳酿;一杯黄酒,历经了岁月的沉淀,便拥有了百般滋味。本期《梦想怡居 好水好生活》来到江南水

- 无惧侧面碰撞损伤,奇瑞艾瑞泽8全力守护乘员安全 众所周知,不少交通事故都是车辆正面或侧面碰撞造成的,而侧面位置是整车中最薄弱的部分,其受力面积大,能分散冲击力的部件较少,一旦发生

- 朔源巴文化,迎龙峡大型沉浸式实景演出《巴国传奇》重磅开演 传奇新演绎 溯源巴文化—— 7月12号起,以重庆历史名将、传奇人物巴蔓子将军跌宕起伏的一生为主线的大型沉浸式实景演出《巴国传奇》,在

热门资讯

- 银保监会、央行:进一步促进信用卡业务规范发展 银保监会7月7日发布消息称,银保监...

- 线上线下相结合 第四届西洽会将于7月21日至24日在重庆举行 7月13日,记者从第四届中国西部国...

- 工信部发布“三品”行动方案 数字化助力消费品工业高质量发展 企业经营管理数字化普及率、企业数...

- 上半年金融数据出炉 下半年货币政策如何支持稳经济? 近日,上半年金融数据出炉。在全球...

- 国盛金控:控股股东及实际控制人变更或导致股票停牌 国盛金控(002670 SZ)发布公告,公...

- 宝龙地产:交换要约已于2022年7月13日届满 宝龙地产(01238)公布,交换要约已...

- 远东宏信拟更新40亿美元中期票据及永续证券计划 所得款项净额用于营运资金及一般... 远东宏信(03360)公布,该公司已于2...

- 中国物流资产与京东智能产业发展联合公布强制性收购完成 中国物流资产(01589)与京东智能产...

- 世界通讯!公安综改示范区分局入企服务护航发展 公安综改示范区分局入企服务护航发...

- 当前时讯:太原举办首场民企专场线上线下招聘会 太原举办首场民企专场线上线下招聘...

- 当前快播:赏莲好去处 赏莲好去处,主流媒体,山西门户。山...

- 观焦点:【为国防添彩 让青春出彩】太原市多措并举做好征兵精准宣传发动 【为国防添彩让青春出彩】太原市多...

- 世界视点!清徐县出台《创建中小企业高质量发展示范县实施方案》 清徐县出台《创建中小企业高质量发...

- 今日视点:太原市福利院为孤残儿童招“家长” 太原市福利院为孤残儿童招“家长”...

- 焦点速讯:太原市强制隔离戒毒所举办党务工作者培训 太原市强制隔离戒毒所举办党务工作...

文章排行

最新图文

-

商务部市场体系建设司司长周强:助力中小微企业信用融资

以助力中小微企业信用让融资更便利...

-

2022年10月1日正式实施! 辣条首个行业标准公布

记者在今日(7月6日)举行的调味面制...

2022年10月1日正式实施! 辣条首个行业标准公布

记者在今日(7月6日)举行的调味面制...

-

国家药监局发布《化妆品生产质量管理规范》 7月1日起正式施行

为引导美丽产业健康发展,规范化妆...

国家药监局发布《化妆品生产质量管理规范》 7月1日起正式施行

为引导美丽产业健康发展,规范化妆...

-

最高奖励50万元!山东出台安全生产举报奖励办法

7月4日,记者从山东省应急管理厅了...

最高奖励50万元!山东出台安全生产举报奖励办法

7月4日,记者从山东省应急管理厅了...